Studie „Energieintensive Industrie“

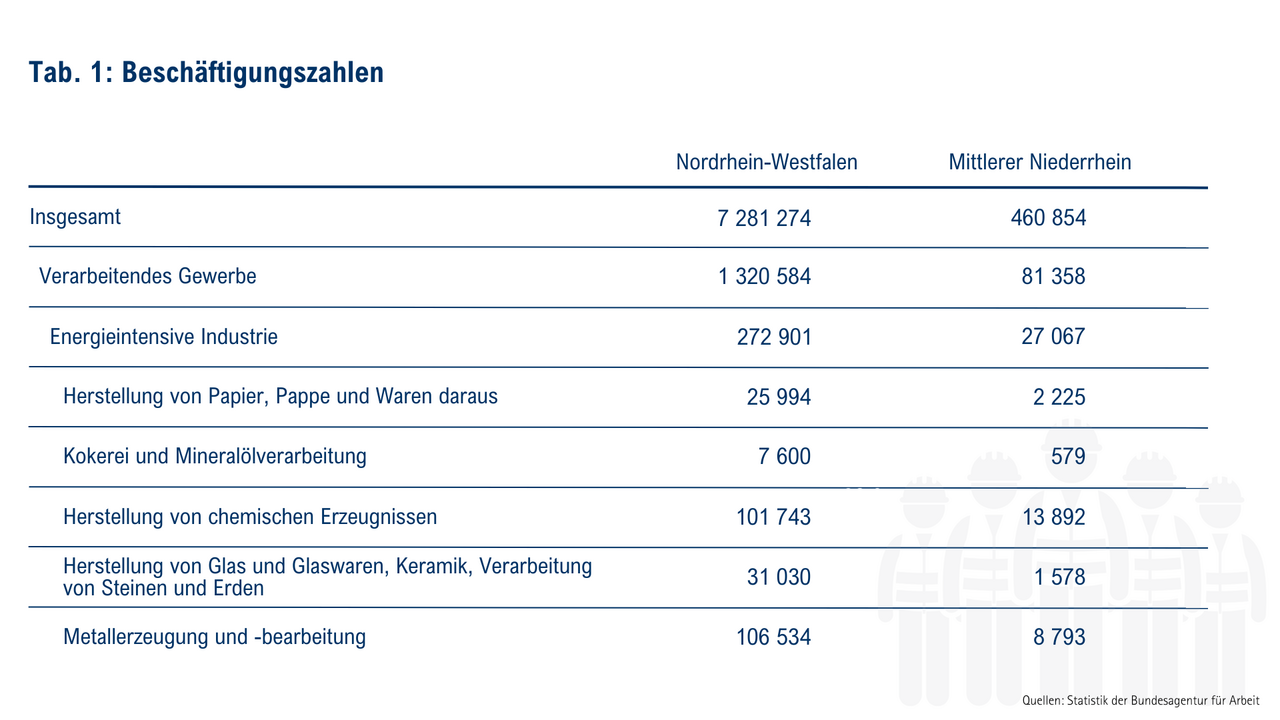

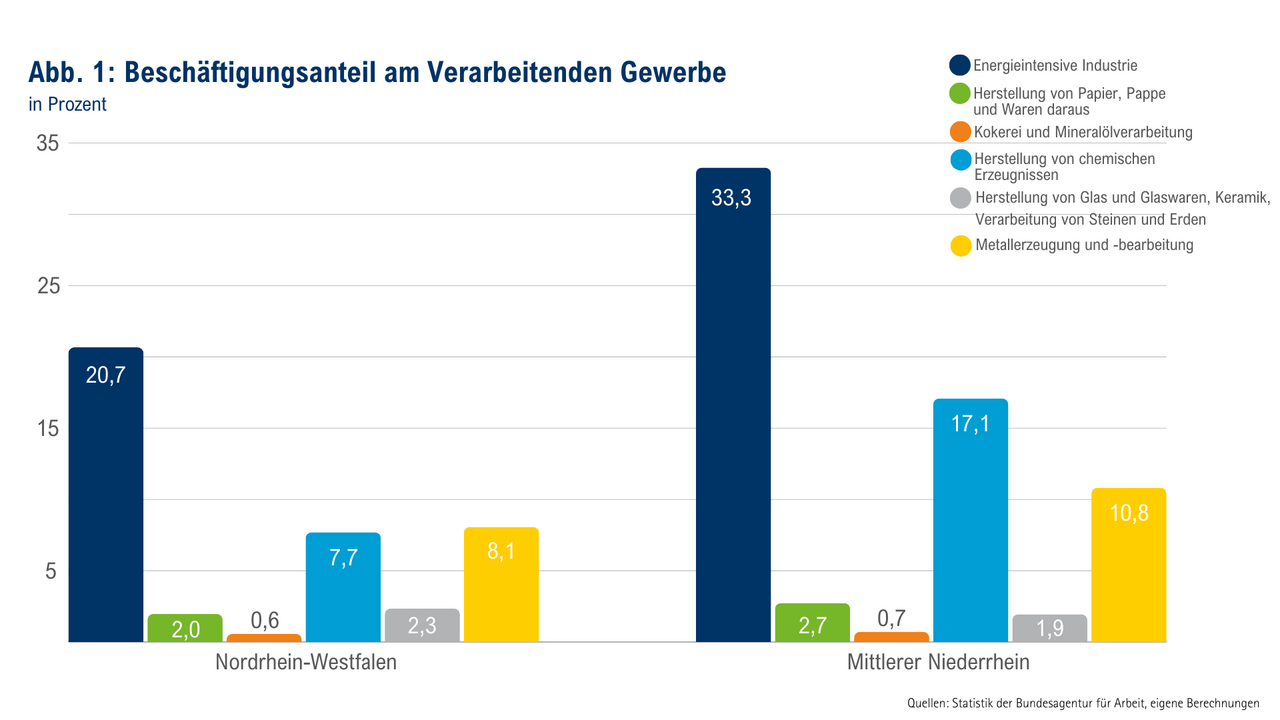

In der vorliegenden Untersuchung wird die aktuelle Lage der energieintensiven Industrie am Mittleren Niederrhein betrachtet. Herzstück der Analyse bildet eine Umfrage unter Unternehmen aus den energieintensiven Industriebranchen, in der verschiedene Aspekte bewertet wurden. Ziel der Analyse ist es, Chancen und Risiken für die energieintensive Industrie zu identifizieren. Die Branche ist am Mittleren Niederrhein schließlich sehr bedeutend. Der Anteil der Beschäftigten in energieintensiven Branchen an der Beschäftigung in der Region insgesamt liegt bei 5,9 Prozent. In Nordrhein-Westfalen machen die Beschäftigten der energieintensiven Industrie „nur“ 3,7 Prozent der Gesamtbeschäftigten aus. Besonders die Herstellung von chemischen Erzeugnissen ist mit einem Beschäftigungsanteil von 3,0 Prozent bedeutend für die Region. Leider sind die Beschäftigtenzahlen der Branche in der Region rückläufig.

Wir ziehen aus den Ergebnissen wirtschaftspolitische Handlungsempfehlungen, die den Abschluss dieser Analyse bilden.

Inhaltsverzeichnis

1. Amtliche Daten

StatistikenBeschäftigungsentwicklung

Die Daten zeigen, welche Bedeutung die energieintensiven Industriebranchen am Mittleren Niederrhein haben. Insgesamt arbeiten direkt in den fünf energieintensivsten Industriebranchen gut 27.000 Beschäftigte – das sind ein Drittel aller Industriebeschäftigten der Region. Vor allem die Chemieindustrie und die Metallindustrie sind in der Region besonders stark. In beiden Branchen arbeiten gut 22.500 Beschäftigte.

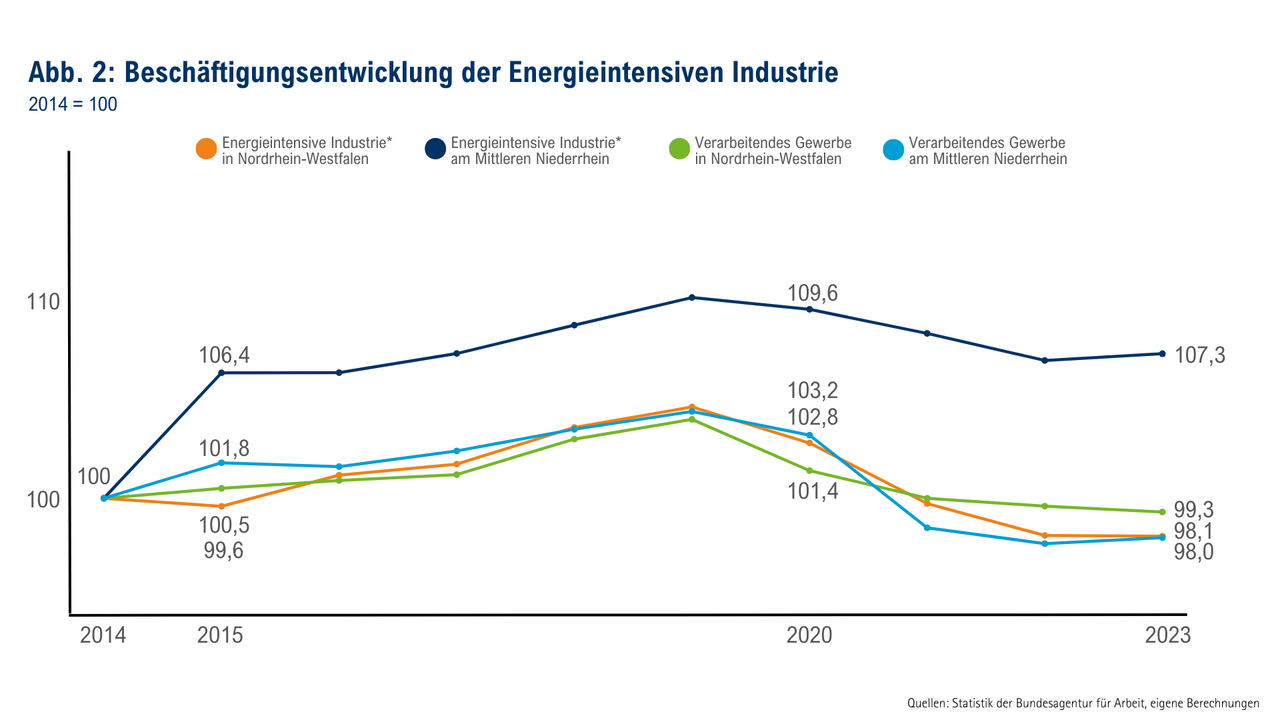

In den vergangenen neun Jahren hat sich die Beschäftigung der energieintensiven Industriebranchen am Mittleren Niederrhein sehr positiv entwickelt. Von 2014 bis 2023 ist ein Plus von 7,3 Prozent zu verzeichnen, während es in Nordrhein-Westfalen einen leichten Rückgang von 1,9 Prozent gegeben hat. Der Blick auf die Werte der vergangenen Jahre ist allerdings weniger positiv. So geht die Beschäftigung dieser Branchen auch am Mittleren Niederrhein seit dem Jahr 2019 leicht zurück.

Umsatz

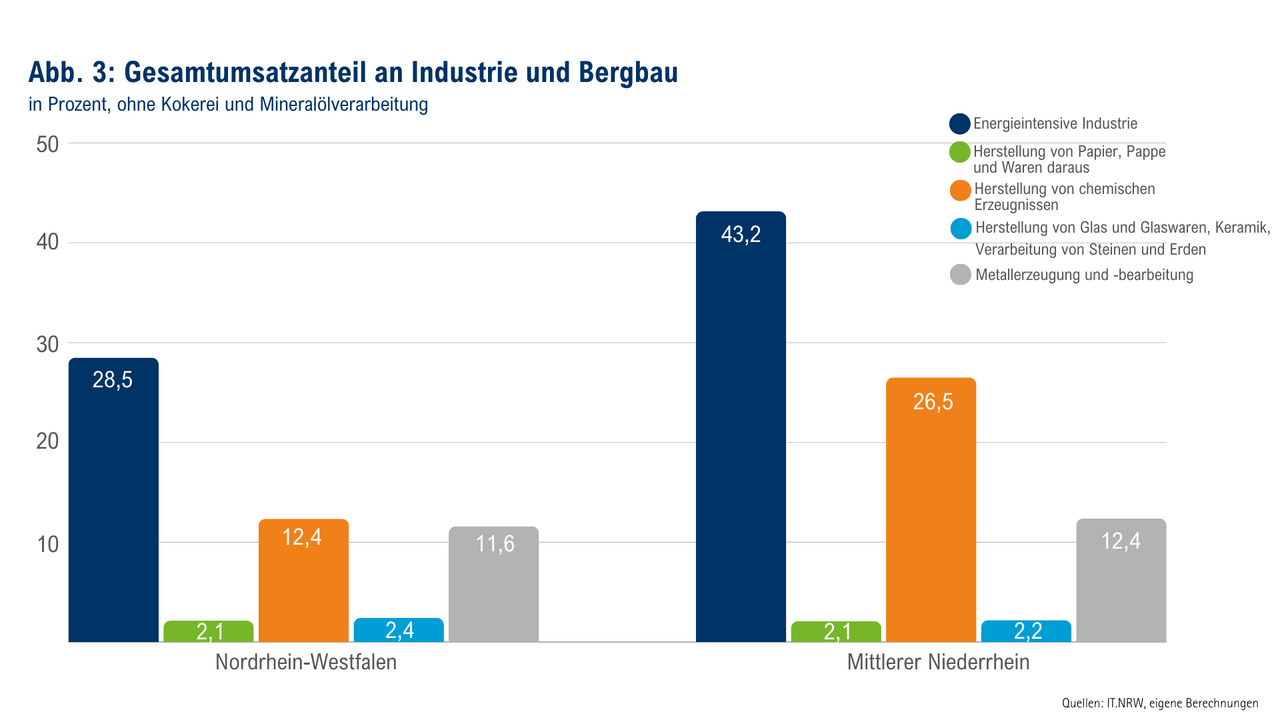

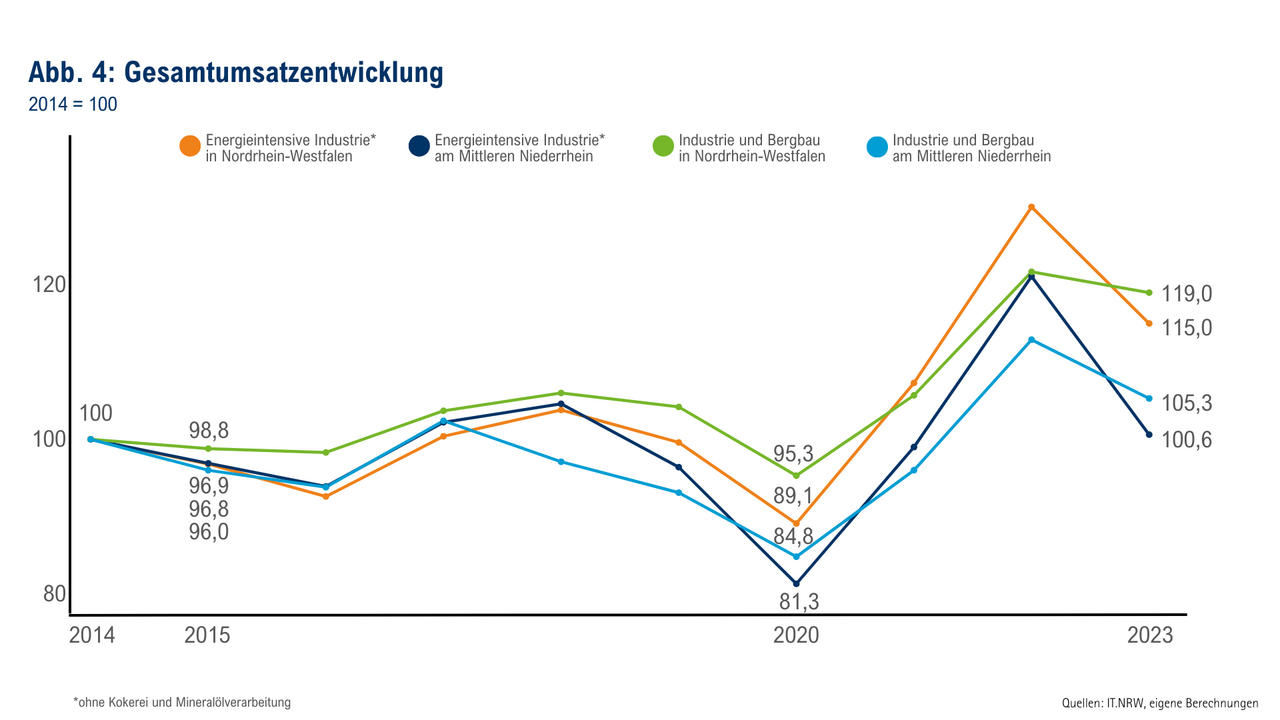

Auch bei der Analyse der Industrieumsätze sieht man, welch überdurchschnittliche Bedeutung die energieintensiven Industriebranchen am Mittleren Niederrhein im Vergleich zu Nordrhein-Westfalen haben. 43,2 Prozent der Industrieumsätze am Mittleren Niederrhein kommen von energieintensiven Industriebranchen – in Nordrhein-Westfalen sind es lediglich 28,5 Prozent. Dabei ragt insbesondere die Chemische Industrie heraus, die am Mittleren Niederrhein einen Anteil von 26,5 Prozent am gesamten Industrieumsatz ausmacht – in NRW ist es weniger als halb so viel. Auch der Umsatzanteil der Metallerzeugung und -bearbeitung ist in der Region überdurchschnittlich hoch. Dieser liegt mit 12,4 Prozent über dem NRW-Schnitt von 11,6 Prozent.

Im Gegensatz zur Beschäftigung hat sich der Gesamtumsatz der energieintensiven Industrie am Mittleren Niederrhein schlechter entwickelt als in Nordrhein-Westfalen. Während bis zur Hochkonjunktur 2017/18 der Umsatz gewachsen ist und sich auch besser entwickelt hat als in NRW im Durchschnitt, blieb die Entwicklung am Mittleren Niederrhein anschließend hinter der NRW-Entwicklung zurück. Schon 2019, aber auch in der Corona-Krise gingen die Umsätze am Mittleren Niederrhein stärker zurück als in NRW. Dabei ist hervorzuheben, dass es sich um nominale Daten handelt. Der deutliche Anstieg im Jahr 2022 ist somit auch auf die Inflation zurückzuführen, da die Kosten immens gestiegen sind. Der Absturz im Jahr 2023 war am Mittleren Niederrhein deutlich stärker als in NRW im Durchschnitt.

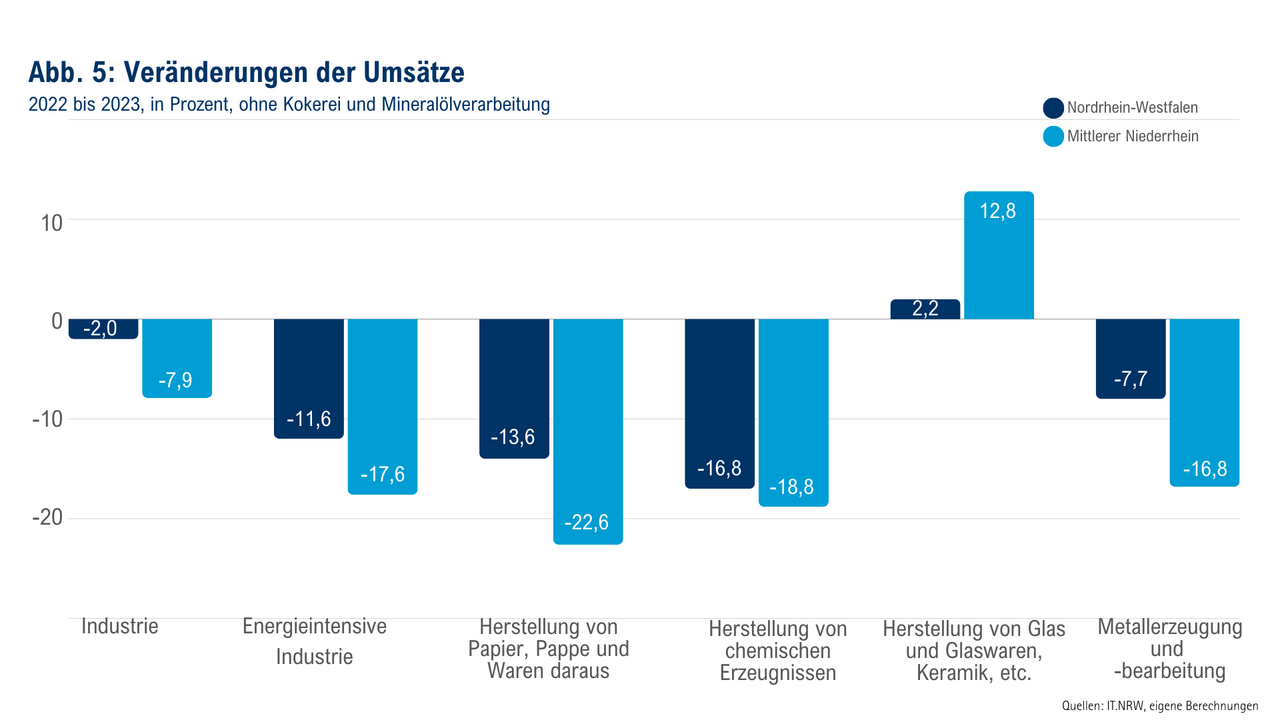

Deswegen soll im nächsten Schritt noch einmal auf die kurzfristige Entwicklung von 2022 bis 2023 geblickt werden. Die Industrie am Mittleren Niederrhein hat sich in diesem Zeitraum deutlich schlechter entwickelt als in NRW. Zurückzuführen ist dies insbesondere auf die überdurchschnittliche Präsenz der energieintensiven Industrie am Mittleren Niederrhein. Die Chemische Industrie, die Papierindustrie und auch die Metallindustrie haben deutliche Einbußen im zweistelligen Prozentbereich hinnehmen müssen, die darüber hinaus auch stärker waren als in der jeweiligen Branche in NRW im Durchschnitt.

Branchen

Folgend möchten wir noch etwas genauer in die energieintensiven Industriebranchen blicken. Zusätzlich zur Gesamtentwicklung in der Region Mittlerer Niederrhein sind jeweils die Teilregionen aufgeführt, in der die jeweilige Branche eine besonders hohe Bedeutung hat.

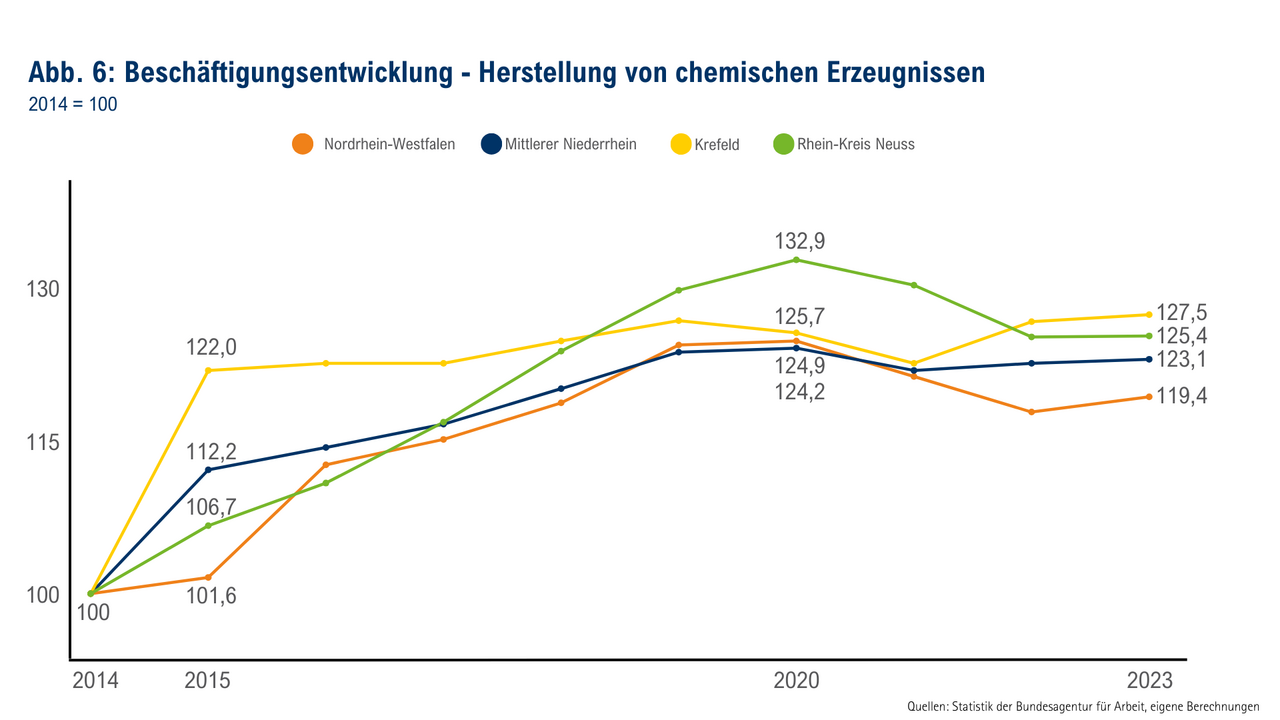

Die Beschäftigung in der Chemischen Industrie ist am Mittleren Niederrhein ab 2014 spürbar stärker gestiegen als in Nordrhein-Westfalen. Das lag vor allem an einem deutlichen Beschäftigungswachstum der Branche in Krefeld von 2014 bis 2015. Bis 2019 stieg die Beschäftigung kontinuierlich, auch aufgrund eines Wachstums im Rhein-Kreis Neuss, das etwa auf dem Niveau des Landes lag. Seitdem stagniert die Zahl der Beschäftigten allerdings weitgehend.

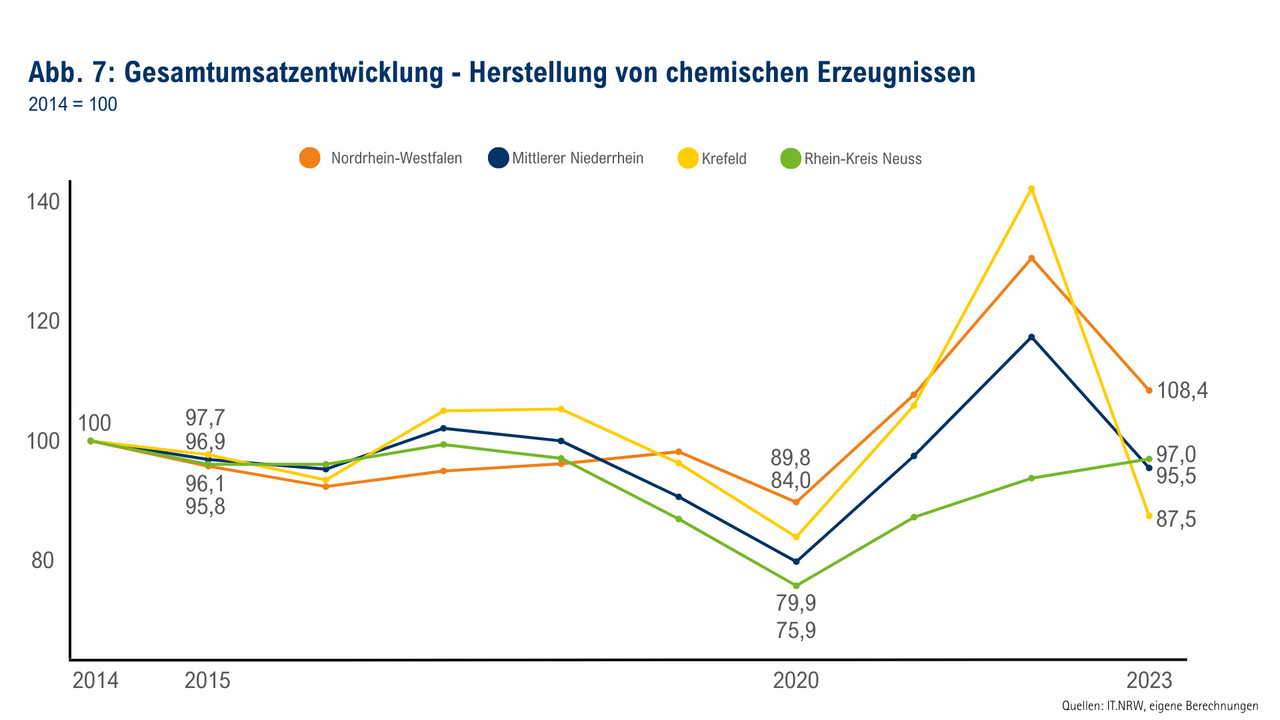

Die Umsätze der Hersteller von chemischen Erzeugnissen lagen zuletzt nach einigen Auf und Abs in den vergangenen neun Jahren nur leicht unter dem Niveau des Jahres 2014. Allerdings berücksichtigt diese Analyse nicht die Preissteigerungen – insbesondere der vergangenen Jahre. In Krefeld sind die Umsätze nach einem überdurchschnittlichen Anstieg von 2020 bis 2022 im Jahr 2023 besonders stark zurückgegangen.

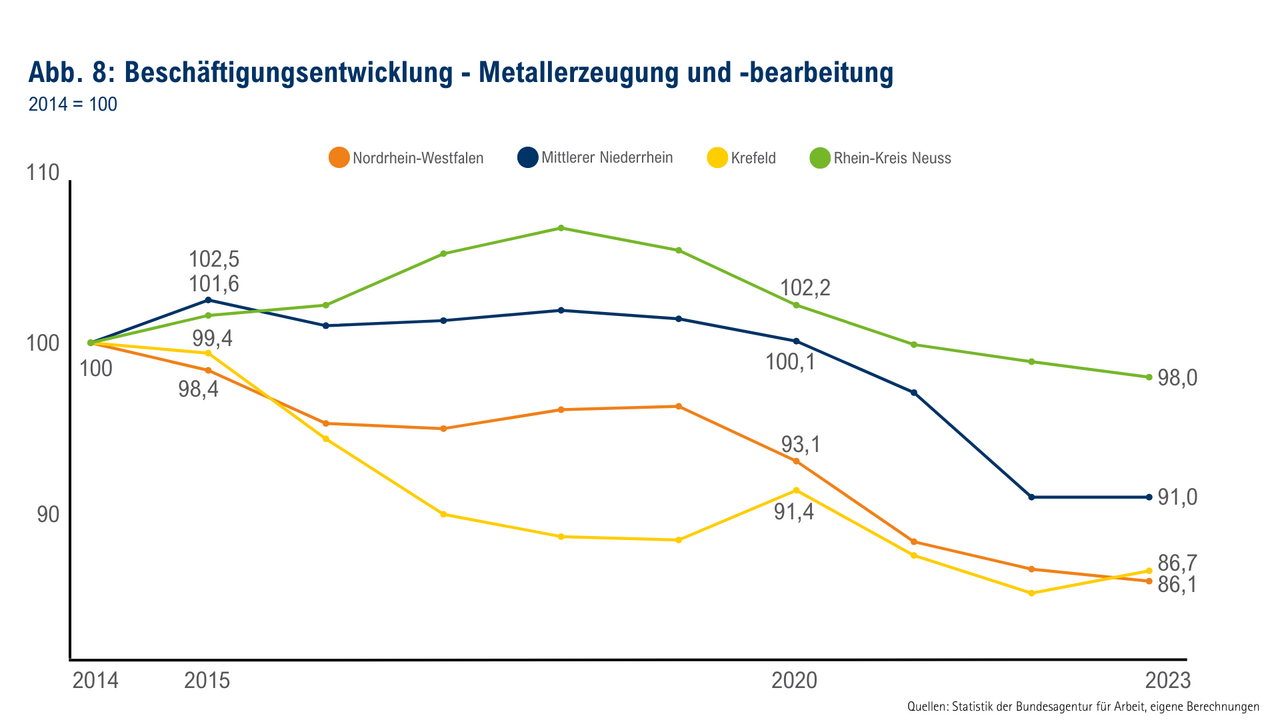

In der Metallindustrie ist die Beschäftigung am Mittleren Niederrhein zunächst von 2014 bis 2015 gewachsen, in den darauffolgenden Jahren aber stark rückläufig gewesen. Dabei war der Rückgang etwas weniger stark als in Nordrhein-Westfalen insgesamt. Am Standort Rhein-Kreis Neuss war der Beschäftigungsrückgang moderat, während er in Krefeld insbesondere von 2015 bis 2017 sehr deutlich war.

Die Umsätze der Metallerzeuger und -bearbeiter haben sich in den vergangenen Jahren am Mittleren Niederrhein schwächer als in Nordrhein-Westfalen entwickelt. Insbesondere am Standort Krefeld sind die Umsätze seit 2018 deutlich zurückgegangen. Dagegen sind die Umsätze im Rhein-Kreis Neuss von 2020 bis 2022 nominal deutlich gestiegen, ehe sie 2023 wieder zurückgegangen sind.

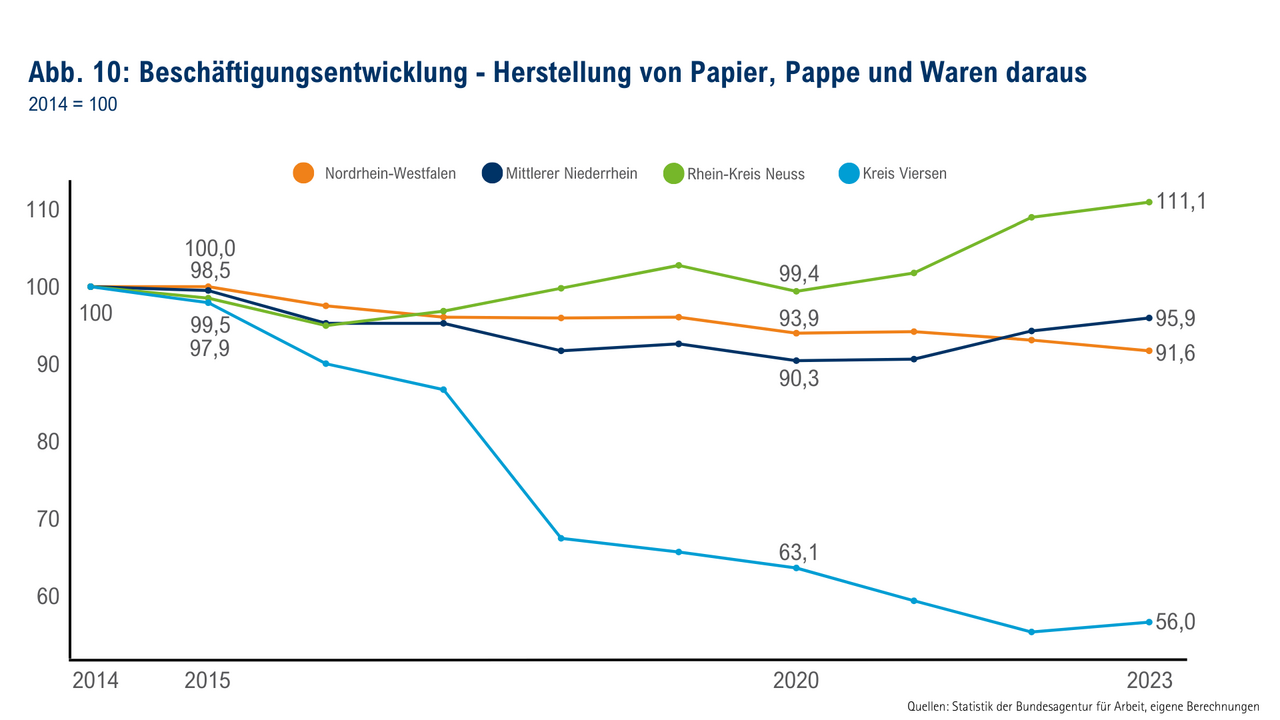

Die Anzahl der Beschäftigten in der Papierindustrie liegt 2023 nur knapp unter der Anzahl im Jahr 2014. In Nordrhein-Westfalen fiel der Rückgang etwas stärker aus. Verantwortlich dafür war vor allem die Entwicklung im Rhein-Kreis Neuss. Dagegen ist die Beschäftigung im Kreis Viersen – sogar im Vergleich zum Land NRW – seit dem Jahr 2017 überdurchschnittlich stark zurückgegangen.

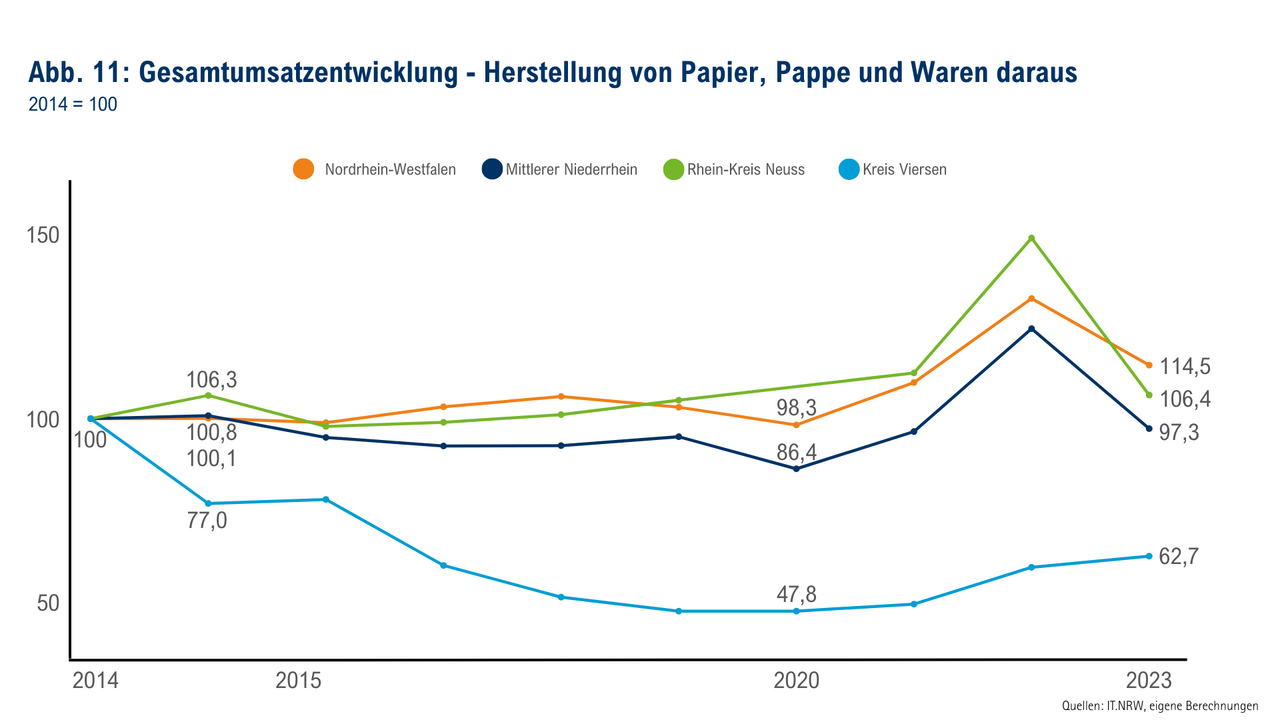

Bei der Umsatzentwicklung zeigt sich ein ähnliches Bild. Der Umsatz der Hersteller von Papier, Pappe und Waren daraus im Rhein-Kreis Neuss hat sich bis 2022 überdurchschnittlich stark entwickelt. Allerdings war der Rückgang im Jahr 2023 deutlich stärker als in Nordrhein-Westfalen im Durchschnitt. Am Mittleren Niederrhein liegt der Umsatz im Jahr 2023 ungefähr auf dem Niveau von 2014, was angesichts der Preisentwicklung ein reales Minus darstellt. Im Kreis Viersen verlief die Umsatzentwicklung schon ab dem Jahr 2015 unterdurchschnittlich und erlebte den Tiefpunkt im Jahr 2020.

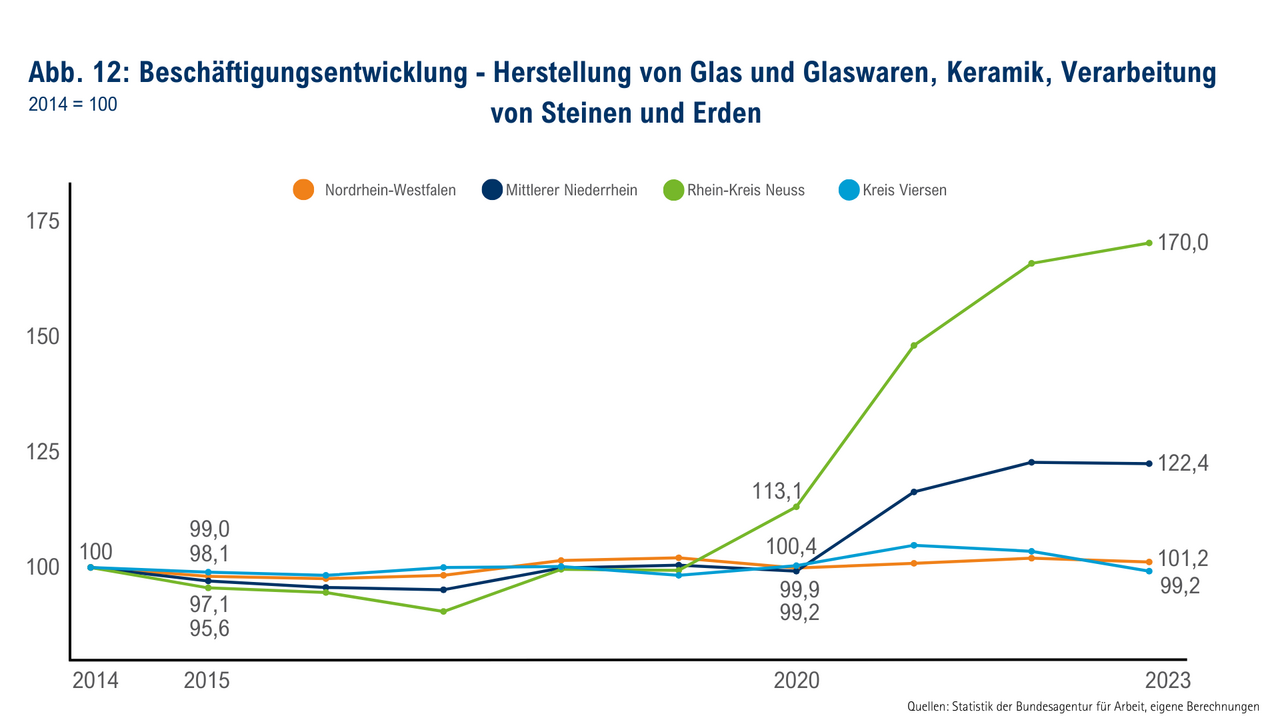

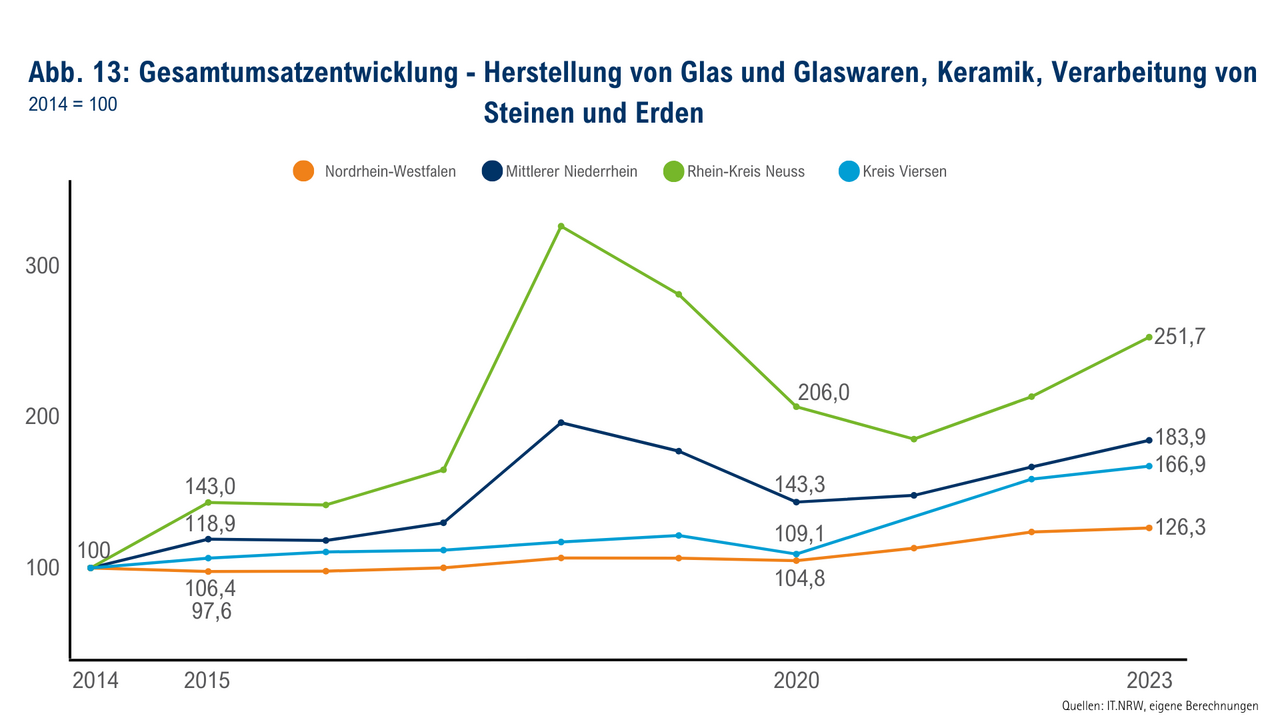

Die Branche „Herstellung von Glas und Glaswaren, Keramik, Verarbeitung von Steinen und Erden“ ist bezüglich der Beschäftigtenzahl weniger bedeutend als die bislang untersuchten Branchen. Am Mittleren Niederrhein hat sich die Beschäftigtenzahl seit 2020 deutlich erhöht. Dies ist insbesondere auf den Rhein-Kreis Neuss zurückzuführen.

Auch bei der Umsatzentwicklung war die Branche am Mittleren Niederrhein in den vergangenen neun Jahre erfolgreicher als in NRW. Auch dies lag im Besonderen am Rhein-Kreis Neuss, in dem vor allem während der Hochkonjunktur 2018 in dieser Branche gute Geschäfte gemacht wurden. Bemerkenswert ist zudem: In dieser Branche gab es im Jahr 2023 keinen Einbruch.

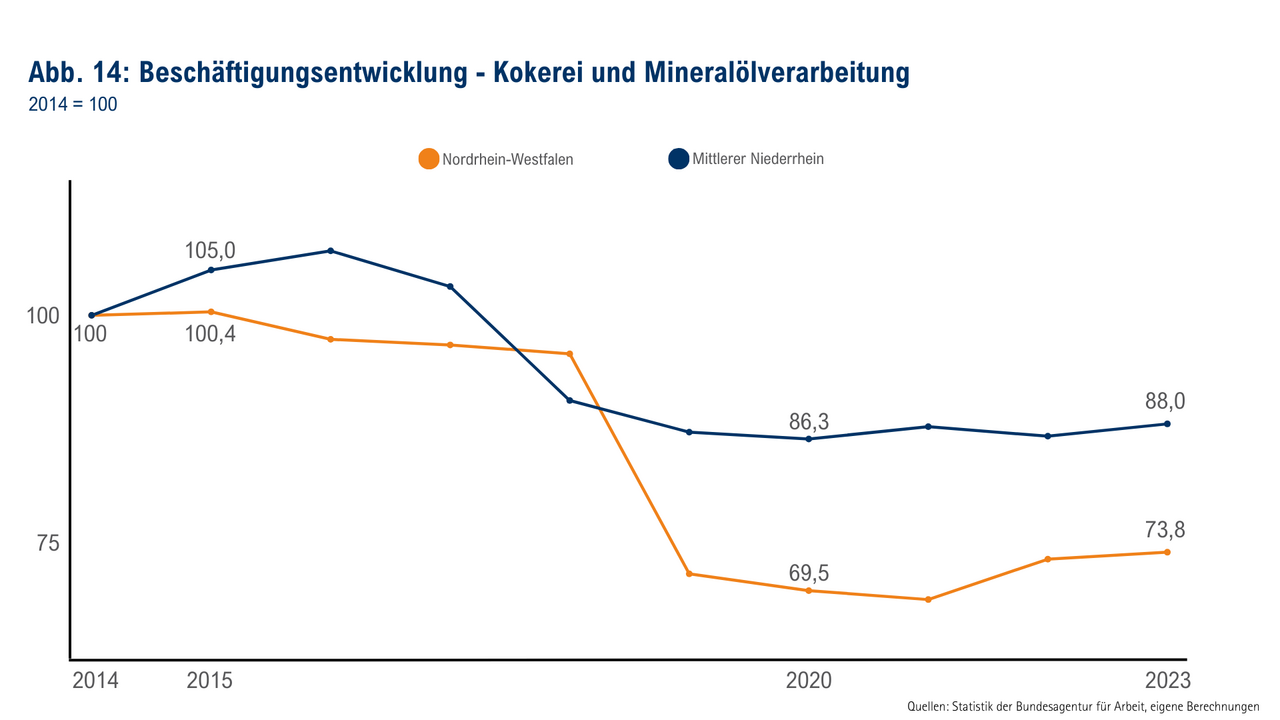

Mit weniger als 600 Beschäftigten sind die Kokereien und Mineralölverarbeiter die energieintensive Branche mit der geringsten Beschäftigungszahl. Die Entwicklung in den vergangenen Jahren war rückläufig.

2. Umfragewerte

BefragungUm die Chancen und Risiken der energieintensiven Industrie am Mittleren Niederrhein zu identifizieren, hat die IHK Mittlerer Niederrhein im zweiten Halbjahr 2024 eine Unternehmensbefragung durchgeführt. Das sind die Ergebnisse.

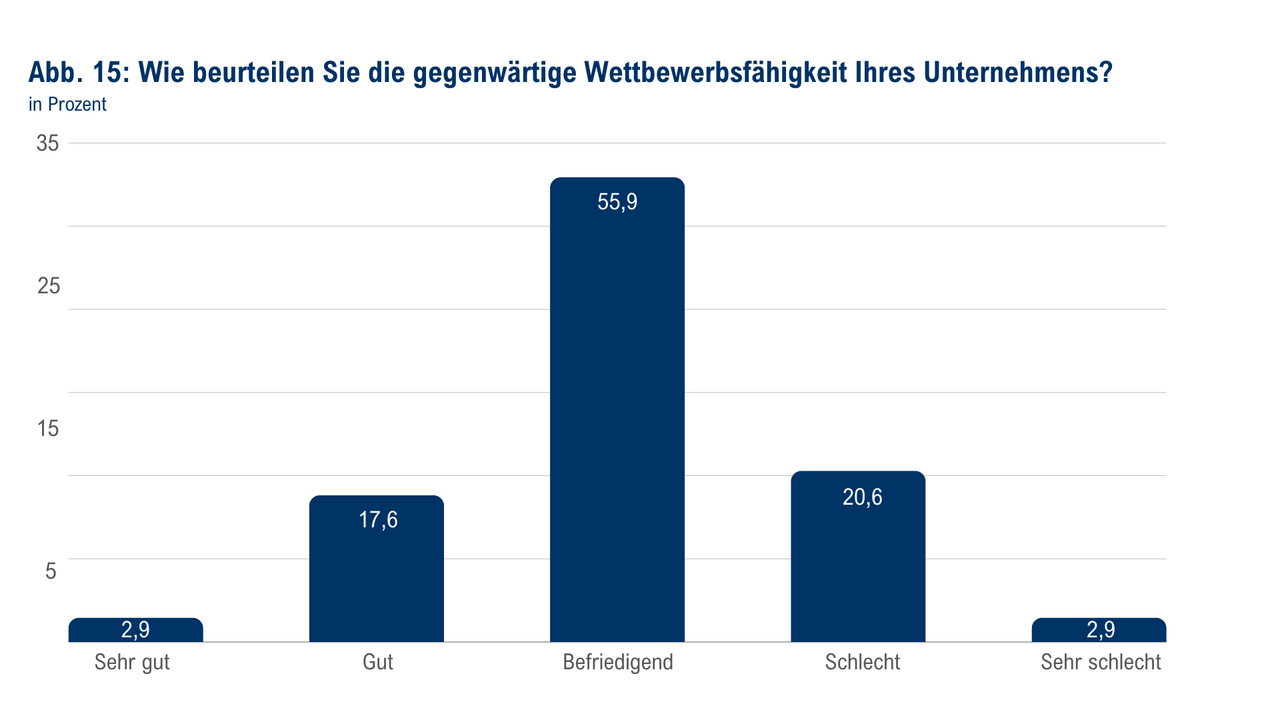

Weniger als ein Fünftel der Betriebe beurteilt die Wettbewerbsfähigkeit als gut

Die Mehrheit der Unternehmen (55,9 Prozent) bewertet ihre Wettbewerbsfähigkeit als „befriedigend“. Ein weiterer signifikanter Anteil der Unternehmen (23,5 Prozent) sieht die eigene Wettbewerbsfähigkeit als „schlecht“ oder „sehr schlecht“ an, was die ernsthafte Herausforderung, vor der diese Branche steht, deutlich macht. Die Unternehmen, die sehr zufrieden sind, also ein „Gut“ oder „Sehr gut“ vergaben, sind mit 20,5 Prozent im Vergleich zu den unzufriedenen Unternehmen in der Minderheit.

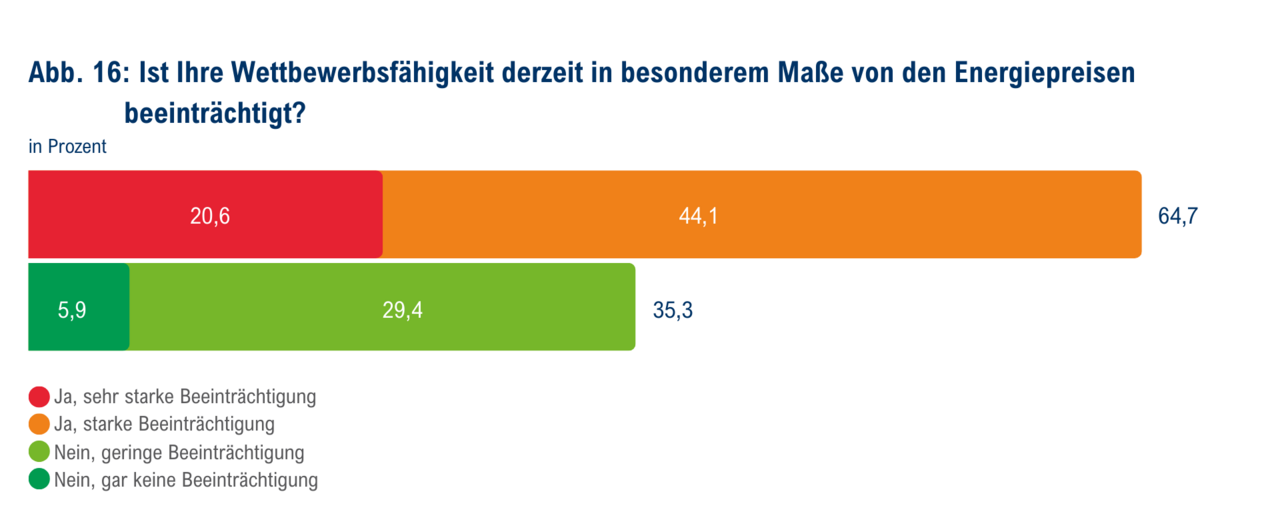

Die hohen Energiepreise beeinträchtigen die Wettbewerbsfähigkeit stark

Die Ergebnisse zeigen, dass insgesamt 64,7 Prozent der Unternehmen eine Beeinträchtigung ihrer Wettbewerbsfähigkeit durch Energiepreise wahrnehmen. Dabei berichten 20,6 Prozent von einer „sehr starken Beeinträchtigung“. Dies zeigt, dass ein erheblicher Teil der Unternehmen mit negativen Auswirkungen durch hohe Energiepreise konfrontiert ist. 35,3 Prozent der Unternehmen geben an, dass sie entweder „geringe Beeinträchtigungen“ (29,4 Prozent) oder „gar keine Beeinträchtigung“ (5,9 Prozent) durch Energiepreise erfahren.

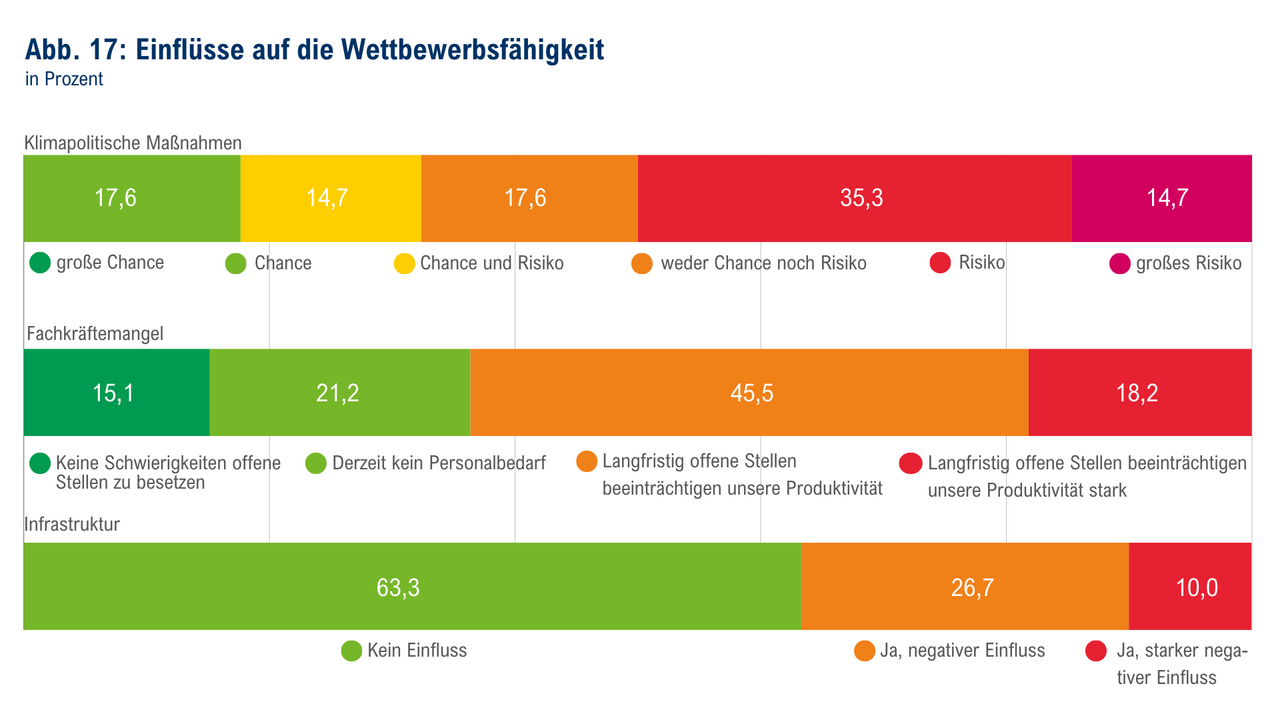

Klimapolitische Maßnahmen und Fachkräftemangel beeinträchtigen die Wettbewerbsfähigkeit

Neben den Energiepreisen beeinträchtigen aber auch andere Faktoren die Wettbewerbsfähigkeit der Unternehmen. Das betrifft zum Beispiel die klimapolitischen Maßnahmen, die für die Hälfte der befragten Unternehmen ein Risiko darstellen, darunter sogar 14,7 Prozent, die ein großes Risiko für ihre Wettbewerbsfähigkeit sehen. Eine Chance sehen hingegen nur 17,6 Prozent. Eine neutrale Haltung zu den klimapolitischen Maßnahmen haben 32,3 Prozent der Unternehmen.

Auch der Fachkräftemangel beeinflusst die Wettbewerbsfähigkeit. Lediglich 15,1 Prozent der Unternehmen haben keine Schwierigkeiten, offene Stellen zu besetzen. 21,2 Prozent haben derzeit keinen Personalbedarf. 63,7 Prozent haben angegeben, dass vakante Stellen die Produktion und damit auch die Wettbewerbsfähigkeit beeinträchtigen.

Bei der Infrastruktur zeichnet sich ein etwas anderes Bild ab. Hier sehen 63,3 Prozent der Unternehmen aus den energieintensiven Industriebranchen keinen Einfluss auf die Wettbewerbsfähigkeit. Einen starken negativen Einfluss sehen nur 10 Prozent.

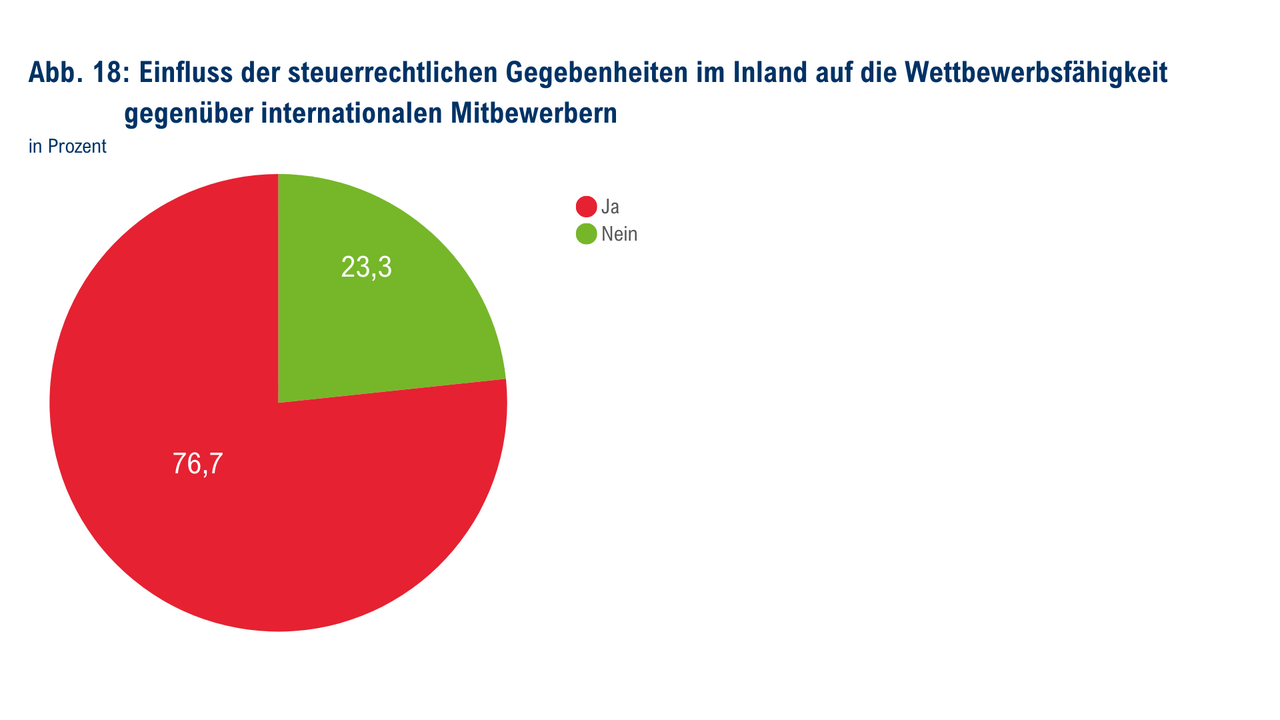

Steuerrecht mindert internationale Wettbewerbsfähigkeit

76,7 Prozent der befragten Unternehmen sagen, dass die steuerrechtlichen Gegebenheiten in Deutschland einen negativen Einfluss auf ihre Wettbewerbsfähigkeit gegenüber internationalen Konkurrenten haben.

Weitere positive oder negative Einflüsse

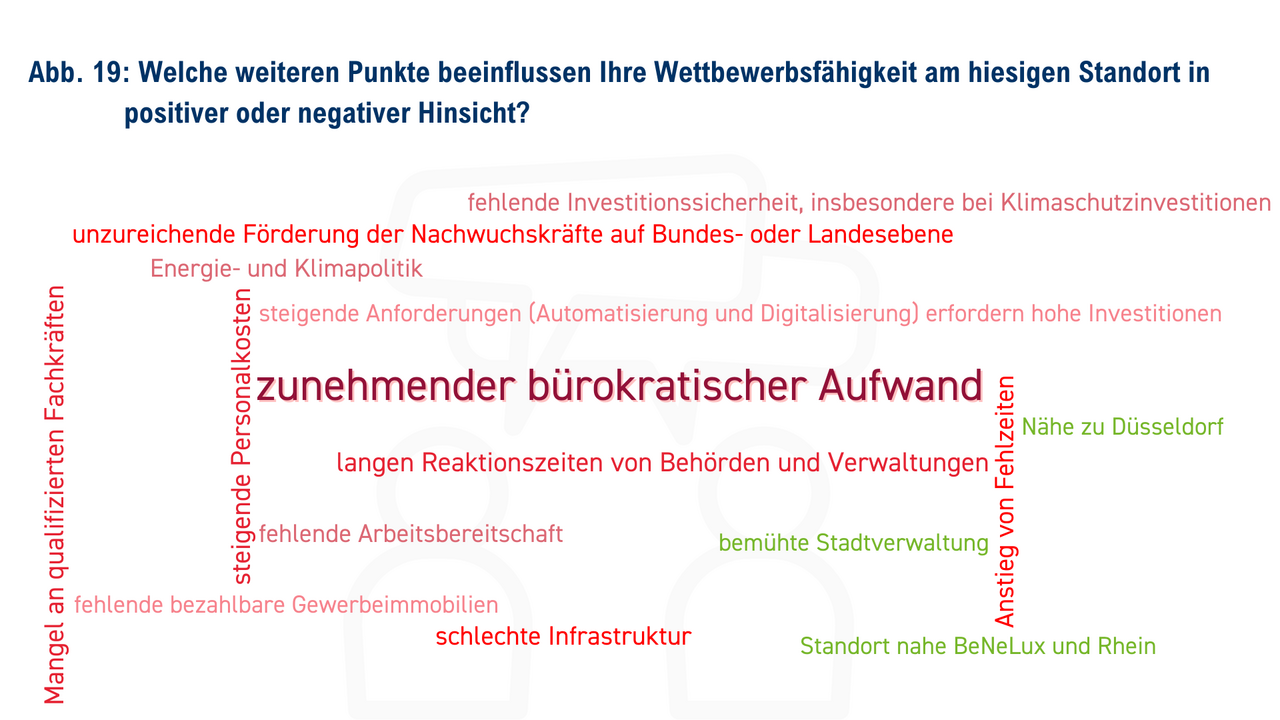

Über die Hälfte der Freitext-Antworten in der Umfrage thematisieren den zunehmenden bürokratischen Aufwand und die damit verbundene Last für die Unternehmen. Insgesamt überwiegen die negativen Texte gegenüber den positiven. Kritisiert werden die unzureichende Förderung von Nachwuchskräften auf Bundes- und Landesebene sowie lange Reaktionszeiten von Behörden und Verwaltungen. Häufiger werden auch die steigenden Personalkosten und der Anstieg der Fehlzeiten von Mitarbeitenden genannt. Auch die hohen Investitionen aufgrund steigender Anforderungen durch Automatisierung und Digitalisierung sowie fehlende bezahlbare Gewerbeimmobilien beschäftigen die Unternehmerinnen und Unternehmer. Als positiver Aspekt wird etwa die geografisch günstige Lage des Standortes benannt.

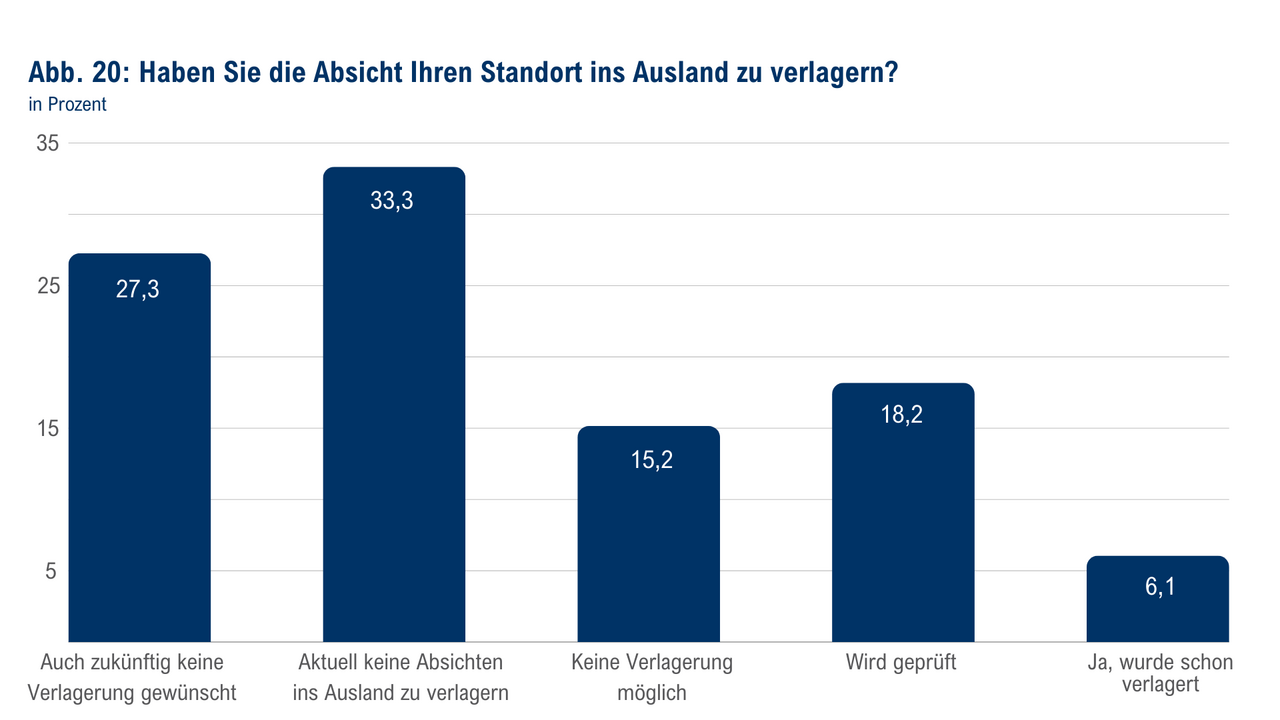

Die Mehrheit möchte ihre Produktion nicht ins Ausland verlagern

Es ist von großer Bedeutung für die Wirtschaft am Mittleren Niederrhein, dass Unternehmen ihre Produktion nicht ins Ausland verlagern. Der Umfrage zufolge haben 27,3 Prozent der Unternehmen aus den energieintensiven Branchen derzeit sowie zukünftig kein Interesse an einer Produktionsverlagerung. 33,3 Prozent der Unternehmen haben zwar aktuell keine Verlagerungsabsicht, schließen jedoch eine Verlagerung in der Zukunft nicht aus. In diesem Zusammenhang ist es wichtig, die Rahmenbedingungen in Deutschland zu verbessern, um einer Verschlechterung der Standortattraktivität entgegenzuwirken und die Absichten dieser Unternehmen zu festigen. Hingegen prüfen 18,2 Prozent, ob eine Verlagerung durchführbar wäre – hier besteht noch die Möglichkeit, diese Unternehmen durch geeignete Maßnahmen im Inland zu halten. Schließlich haben 6,1 Prozent der Unternehmen ihre Produktion beziehungsweise Teile der Produktion bereits ins Ausland verlagert. Bei 15,2 Prozent der Unternehmen ist eine Verlagerung der Produktion nicht möglich.

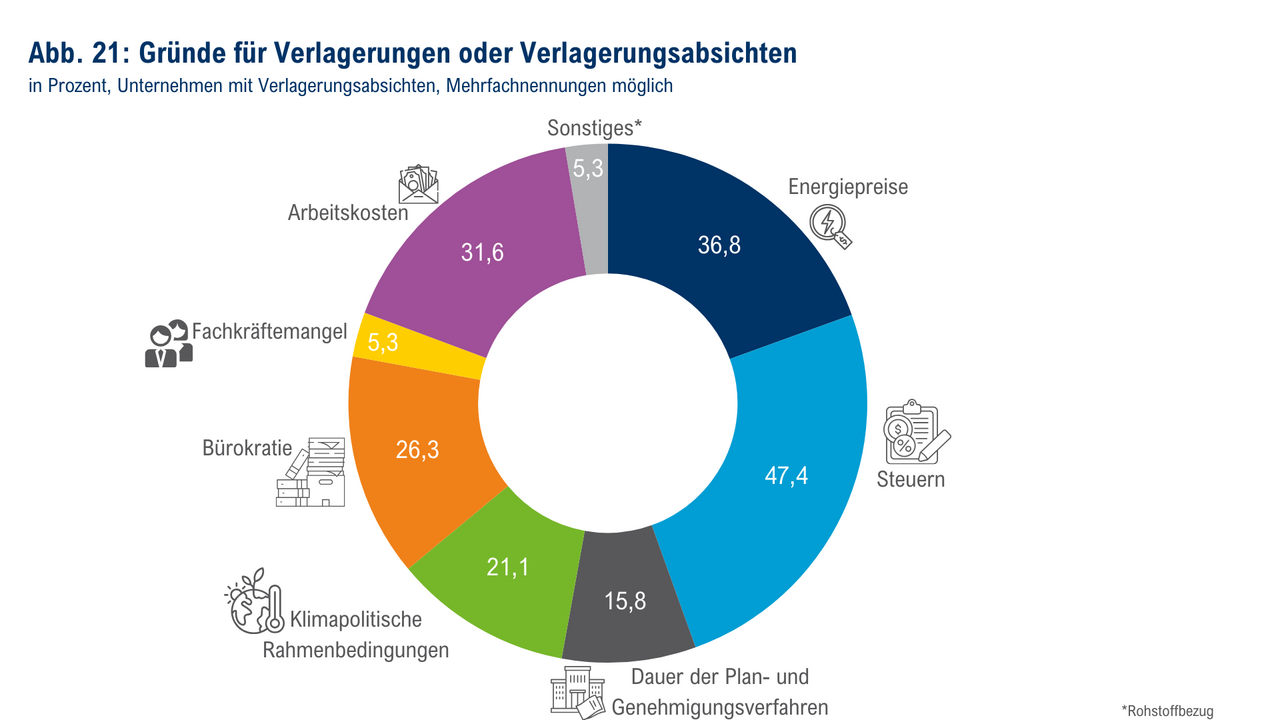

Gründe für die Verlagerungsabsichten

24,3 Prozent der befragten Unternehmen haben Verlagerungsabsichten oder bereits eine Verlagerung vorgenommen (Abb. 6). Diese Unternehmen haben wir nach den Gründen gefragt. Die Steuerbelastung wurde mit 47,4 Prozent am häufigsten als Motiv genannt. Weitere wesentliche Faktoren waren die Kosten für Energie und Arbeit, die von 36,8 Prozent beziehungsweise 31,6 Prozent der Unternehmen als ausschlaggebend angesehen wurden. Auch die Bürokratie spielt mit 26,3 Prozent eine bedeutende Rolle. Klimapolitische Rahmenbedingungen wurden von 21,1 Prozent der Befragten als Grund für eine Verlagerung angegeben, während 15,8 Prozent die Dauer von Plan- und Genehmigungsverfahren als entscheidend betrachteten.

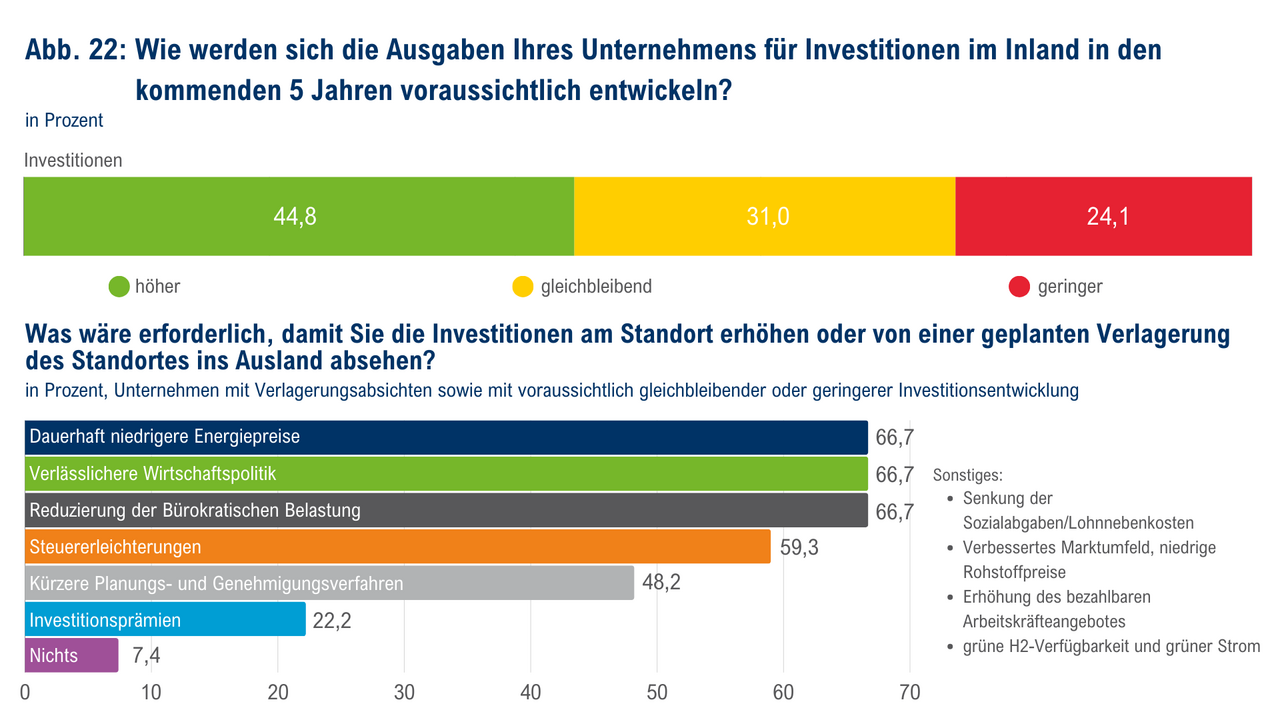

Unternehmen zeigen langfristige Investitionsbereitschaft, wollen aber keine Subventionen

Trotz der aktuell angespannten Wettbewerbssituation zeigen die Unternehmen langfristig eine erfreuliche Investitionsbereitschaft. 44,8 Prozent der befragten Unternehmen möchten die Investitionen im Inland in den kommenden fünf Jahren erhöhen. 31,0 Prozent gehen davon aus, dass ihre Investitionen stagnieren werden. Immerhin 24,1 Prozent werden voraussichtlich ihre Investitionen im Inland verringern. Mehr als ein Fünftel der Unternehmen aus energieintensiven Industriebranchen hat damit geringes Vertrauen in die Zukunftsfähigkeit des Standorts.

Die Unternehmen mit Verlagerungsabsichten oder voraussichtlich gleichbleibenden oder sinkenden Investitionen wurden gefragt, was erforderlich wäre, damit sie die Investitionen am Standort erhöhen oder von einer geplanten Verlagerung absehen.

Dabei wurden drei Faktoren besonders häufig genannt, die für die Unternehmen unerlässlich für die Fortsetzung ihrer Tätigkeit in unserer Region sind:

- dauerhaft niedrigere Energiepreise

- eine verlässlichere Wirtschaftspolitik

- die Reduzierung der bürokratischen Belastung.

Ein klarer Auftrag an die Politik! Auf der Prioritätsliste folgen – mit 59,3 Prozent – die Steuererleichterungen. Etwas weniger als die Hälfte der befragten Unternehmen sieht kürzere Planungs- und Genehmigungsverfahren als erforderlich an. Die Investitionsprämien würden 22,2 Prozent der befragten Unternehmen umstimmen. Nur 7,4 Prozent der befragten Unternehmen sehen keine Faktoren als erforderlich an, um sie zu einer Investitionssteigerung zu bewegen.

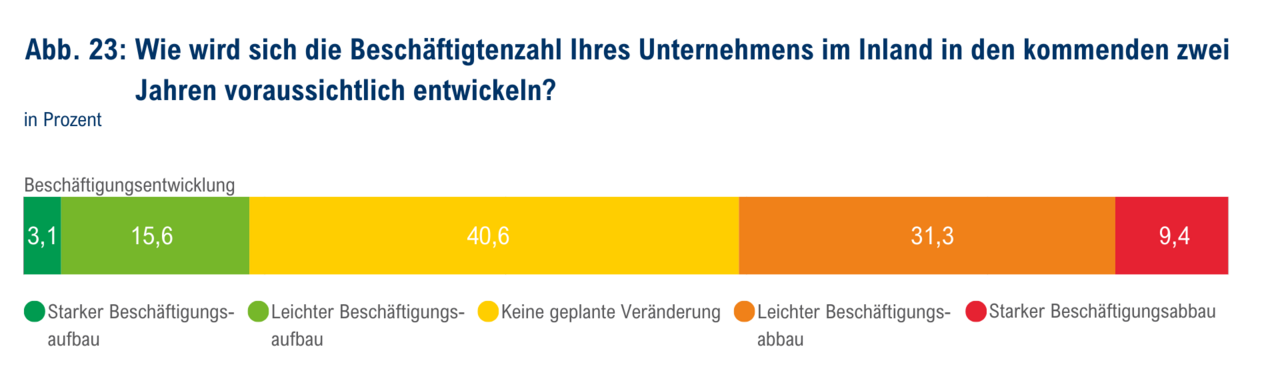

Unternehmen planen Beschäftigungsabbau

Die Beschäftigung in den energieintensiven Industrien wird dagegen in den kommenden zwei Jahren erheblich sinken. Das ist keine gute Nachricht für den Wirtschaftsstandort Mittlerer Niederrhein. Nur 18,7 Prozent der befragten Unternehmen rechnen mit einem Beschäftigungsaufbau an Standorten innerhalb Deutschlands in den kommenden zwei Jahren. 40,7 Prozent hingegen rechnen mit einem Beschäftigungsabbau, davon 9,4 Prozent sogar mit einem starken Beschäftigungsabbau.

3. Handlungsempfehlungen

FazitDie Untersuchung zur energieintensiven Industrie am Mittleren Niederrhein zeigt ihre große wirtschaftliche Bedeutung, insbesondere der Chemie- und Metallindustrie. Trotz positiver Beschäftigungsentwicklung bis 2019 stagniert die Lage seither, und die Umsätze gingen seit 2022 stark zurück. Unsere Umfrage zeigt: Hohe Energiepreise, Fachkräftemangel und klimapolitische Maßnahmen beeinträchtigen die Wettbewerbsfähigkeit der Unternehmen erheblich. Ein Drittel der Firmen schließt eine Produktionsverlagerung ins Ausland nicht aus, und zusätzlich 18,2 Prozent prüfen aktuell eine Verlagerung des Standorts ins Ausland. Trotz der schwierigen Lage planen viele Unternehmen langfristige Investitionen, doch ein Beschäftigungsabbau wird erwartet. Damit sich die Rahmenbedingungen für die energieintensiven Unternehmen verbessern, empfehlen wir insbesondere Folgendes:

Eine sichere Energieversorgung zu wettbewerbsfähigen Preisen

Die Umfrageergebnisse zeigen, dass insbesondere die Energiepolitik zur schwindenden Wettbewerbsfähigkeit der energieintensiven Industrie beiträgt. Marktwirtschaftlicher Wettbewerb ist der Schlüssel zum Gelingen der Energiewende. Zentrales Steuerungsinstrument für den Umbau des Energiesystems sollte der CO2-Preis sein. Die Entscheidungsträger sind darüber hinaus aufgefordert, Rahmenbedingungen für wettbewerbsfähige Strompreise zu schaffen. Für eine dauerhafte Senkung der Strompreise muss primär das Angebot massiv ausgebaut werden. Kraftwerkskapazitäten sollten nur dann abgeschaltet werden, wenn eine andere (wetterunabhängige) Leistung gesichert zur Verfügung steht. Darüber hinaus sollte eine umfassende Reform der „Nebenkostenstruktur“ erfolgen. Dazu zählen insbesondere die Übernahme weiterer Umlagen in den Bundeshaushalt und eine umfassende Beteiligung des Bundes an den Netzentgelten.

Wettbewerbsnachteile beim Klimaschutz vermeiden – national und international

Die energieintensive Industrie befürchtet internationale Wettbewerbsnachteile aufgrund zu starker Klimaschutzmaßnahmen hierzulande. Deutschland und die EU haben sich im internationalen Vergleich ambitionierte CO2-Reduktionsziele gesetzt. Allerdings sind die für den Klimaschutz ergriffenen Maßnahmen teils durch eine bürokratische Detailregelung für die Wirtschaft geprägt. Klimapolitische Maßnahmen werden zudem bislang häufig ohne ausreichende Rücksicht auf die internationale Wettbewerbsfähigkeit der Unternehmen ergriffen.

Minderungen von Treibhausgasemissionen auf lokaler, nationaler oder EU-Ebene sind wichtig, für sich allein aber kein Gradmesser für eine wirksame Klimaschutzpolitik: Klimaschutz kann nur durch gemeinsame weltweite Anstrengungen gelingen. International abgestimmte Bemühungen sind zugleich notwendig, um weltweit faire Wettbewerbsbedingungen für Unternehmen zu schaffen. Ein internationaler Klimaclub der großen Volkswirtschaften (G7 bis G20) mit einem einheitlich geregelten CO2-Handel wäre hier zielführender als beispielsweise der in diesem Jahr eingeführte Carbon Boarder Adjustment Mechanism (CBAM), der zu einem enormen Mehraufwand für die Unternehmen innerhalb der EU führt.

Klimaschutzpolitik kann schnell unwirksam werden, wenn sie zu „Carbon Leakage“ und zur Verlagerung von Wertschöpfungsketten ins Ausland führt. Denn trotz des Pariser Übereinkommens ergreifen internationale Wettbewerber der EU bisher kaum vergleichbare Klimaschutzmaßnahmen. Ein wirksamer und unbürokratischer „Carbon Leakage“-Schutz ist neben ausreichend klimaneutralen Alternativen für die grüne Transformation der Industrie unabdingbar.

Gute Rahmenbedingungen für Klimaschutzinvestitionen schaffen

Die langfristige Investitionsfreude ist ein überraschend positives Ergebnis der Umfrage bei den energieintensiven Unternehmen. Dies wird auch damit zusammenhängen, dass die Unternehmen um ihre Investitionsnotwendigkeiten im Bereich von Klimaschutzmaßnahmen wissen. Für Investitionen in den Wandel braucht es gute Finanzierungsbedingungen sowie internationale wettbewerbsfähige Energiepreise. Unternehmen können ihre Prozesse nicht elektrifizieren, wenn die Stromkosten zu hoch sind. Die Regulierung für ein nachhaltiges Finanzwesen sollte darauf ausgerichtet sein, Unternehmen den Zugang zu Finanzierungen für Investitionen in den Klimaschutz und die Energiewende zu erleichtern. Bei der Bewertung der Nachhaltigkeit von Sektoren muss deren Beitrag in Wertschöpfungsketten und für die Herstellung nachhaltiger und klimaschonender Produkte Rechnung getragen werden. Die Regulierung sollte nicht zu unverhältnismäßigen Belastungen führen und Finanzierungskanäle für alle Unternehmen offenhalten.

Energie & Klima

In unserem Bereich „Energie & Klima“ beschäftigen wir uns ausführlich mit den Themen Energierecht und -politik, zeigen Ihnen Maßnahmen für mehr Energieeffizienz in Ihrem Unternehmen auf und stellen unser umfassendes Beratungs- und Service-Angebot vor.

Sie haben Fragen zu dieser Studie? Wir helfen Ihnen gerne weiter!

Kontakt-

Gregor Werkle

Bereichsleiter Wirtschaftspolitik

-

Tanja Franken

Mitarbeiterin Wirtschaftspolitik

Webcode: P598